根據Myspic價格指數顯示,16日國內扁平材指數為122.46,較上周相比下跌0.46%,較上月下跌3.03%,比去年下跌14.21%。從扁平材的代表品種來看,本周末熱卷價格指數為133.93,相對上周相比下跌0.49%,相對上月下跌3.90%,相對去年下跌12.83%。中厚板價格指數為139.72,相對上周下跌0.75%,相對上月下跌3.39%,相對去年下跌16.01%。

上海:本周上海地區中厚板整體價格小幅震蕩,市場報價積極性一般。資源方面來看,本周上海區域新注入的資源還是正常的萍鋼協議、恒潤協議資源以及部分的漢冶鎖單資源為主,其余鋼廠目前來看整體并不集中,厚板資源方面本地市場隨著唐中厚的逐步消化之后,整體也有減少。從周邊市場來看,本周江蘇區域市場壓力相對更大,主要是由于二線鋼廠資源下浮空間近期較大,對本地市場的尤其是二線資源的價格造成了部分沖擊。從鋼廠方面來看,本周北方地區鋼廠定價主流集中在3680-3750元/噸之間,與本地市場常規規格主流價格基本持平,區域市場價差較小,短期套利機會有限。從成交來看,本周上海地區依舊延續弱成交的情況,短期暫無改善跡象。綜合預計,下周整體價格面依然承壓,價格預計繼續偏弱運行。

京津冀:本周京津冀中厚板市場價格較上周下跌30-40元/噸,現邯鄲市場價格3690元/噸,市場庫存上漲幅度明顯。市場方面,本周現貨價格仍呈現弱勢盤整運行態勢,雖有期貨拉漲或限產政策加碼等利好消息,但受制于較高的庫存水平,貿易商無漲價意愿,多已出貨操作為主,現貨價格缺乏上漲動力。市場庫存上漲幅度明顯,目前邯鄲地區市場庫存達到節后最高水平,長時間需求表現萎靡導致市場供大于求,庫存持續上漲導致市場心態偏空。鋼廠方面,雖近日武安地區限產再次加碼,但對中厚板品種產量影響較小,加之限產信息使市場心態有所提振,鎖價較為堅挺。綜上所述,預計短期內京津冀中厚板市場或維持弱勢盤整運行。

廣州:本周廣州中厚板價格弱勢維穩,以韶鋼Q235B為例,現主流過磅價報3970-3980元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價3920-3960元/噸,價格較上周基本持平。市場方面,受期貨及鋼坯價格弱勢震蕩的影響,市場心態進一步轉差,下游終端多觀望為主,實際采購量甚少,整周商家成交量一般。資源方面,由于北材南下不具優勢,整周北方材到貨較少,僅少數緊缺規格補充,其中主要以天鋼、沙鋼、恒潤為主;不過韶鋼近期直供比例稍有降低,流入市場資源量增加,加上市場消化速度較慢,整周市場庫存小幅增加,據同口徑統計,本周中厚板庫存量為17.9萬噸,較上周庫存增加0.3萬噸。綜合來看,在近期柳鋼檢修市場到貨量減少,寶鋼及部分北方材拿貨成本堅挺的情況下,市場積極備貨意愿不高,加上需求持續疲軟,預計下周廣東中厚板價格仍將維持弱勢震蕩。

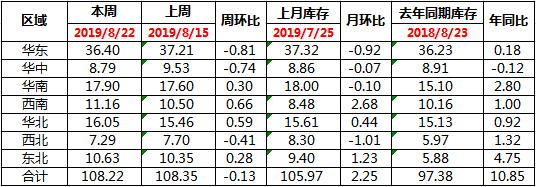

本周全國中板庫存總量為108.22萬噸,較上期減少0.13萬噸。

本周鋼廠調價平盤為主。

您有合作意向?即刻聯系我們吧!

聯系我們