【一周價格走勢回顧】

表1:陜西市場鋼材價格變化表

建筑鋼材:陜西地區(qū)建筑鋼材主流價格大幅回落,市場恐慌情緒濃厚,整體以出貨為主。截至發(fā)稿時,陜西地區(qū)主導(dǎo)市場主導(dǎo)鋼廠螺紋均價3610元/噸,較之上周跌100元/噸,高線均價3790元/噸,較之上周價格跌100元/噸。本周受遠(yuǎn)期寬幅震蕩影響,市場悲觀情緒蔓延,商戶低價競銷現(xiàn)象普遍,不過經(jīng)過連日下挫,市場殺跌情緒得到一定釋放,在后半周價格止跌企穩(wěn)。成交方面,本周下游采購直發(fā)資源成交一般,市場日平均同口徑成交不足不到一萬噸,后半周市場投機(jī)需求略有釋放,成交小幅增加。 庫存情況,受制于資金壓力,多數(shù)商戶多以出貨為主,資源入庫較少,另外省內(nèi)主導(dǎo)市場價格大幅下挫,區(qū)域價差不斷擴(kuò)大,異地資源分流明顯減少,據(jù)庫存樣本監(jiān)測數(shù)據(jù)顯示西安區(qū)域社會庫存周比降1.92萬噸,連續(xù)兩周延續(xù)下降。鋼廠生產(chǎn)情況,主導(dǎo)鋼廠在周初對一座高爐以及個別軋機(jī)進(jìn)行檢修,周內(nèi)產(chǎn)量影響鋼材3.3萬噸。 就目前情況來看,市場意見表現(xiàn)分化,一部分商戶認(rèn)為,目前本地庫存壓力仍在,庫存結(jié)構(gòu)不合理,資源較為分散,短期內(nèi)價格難有改善,另一部分商戶認(rèn)為,本輪價格大幅下挫后,市場恐慌情緒已得到有效釋放,目前商戶成本維持高位,價格底部支撐仍在,由此預(yù)計短期西安建筑鋼材價格延續(xù)震蕩運(yùn)行。

熱軋板卷:本周西安市場熱軋板卷價格小幅下跌,市場成交一般。截止發(fā)稿時,陜西區(qū)域主流資源普卷價格3760元/噸,較上周下跌45元/噸;開平板主流價格3780元/噸,較上周下跌45元/噸。市場情況看,本周期卷開高低走,市場心態(tài)暫穩(wěn)觀望,不過由于市場資源偏少,主流資源價格并未大幅下挫。成交情況看,近期行情偏弱,下游客戶觀望情緒濃,疊加月底下游結(jié)賬周期已到,采購量有限,商戶日均成交在200-300噸。庫存情況看,本周熱軋卷板到貨不多,需求小幅放量,市場11.5*1500*C低合金卷較少,現(xiàn)社會庫存小幅下降0.4萬噸,年同比低0.8萬噸。就目前情況來看,近期市場低合金卷資源居多,商家競價銷售現(xiàn)象明顯,與外圍區(qū)域價差縮小,不過市場庫存偏低對價格仍有支撐,預(yù)計短期內(nèi)西安熱軋板卷價格或穩(wěn)中偏強(qiáng)運(yùn)行。

中厚板:本周西安市場中厚板價格下跌25元/噸,市場成交清淡。截止本周五,陜西地區(qū)14-25mm主流價格均價3850元/噸,較上周下跌25元/噸。具體來看,周初遠(yuǎn)期大幅下挫,市場心態(tài)偏弱,現(xiàn)貨價格小幅松動20-30元/噸,后半周在外圍市場上漲帶動下,商家報價普遍趨高調(diào)整。成交情況看,本周終端詢單量小幅回暖,商家日均成交量普遍在80-100噸,出貨量周比小幅上升。庫存情況看,近期行情偏弱,商家普遍庫存量不大,庫房資源邊出邊補(bǔ),西安中厚板庫存小幅增加0.1萬噸,年同比高0.7萬噸。綜合倆看,近日需求表現(xiàn)平平,價格上漲動力不足,預(yù)計短期內(nèi)西安中厚板價格或盤整運(yùn)行。

大中型材:本周陜西市場大中型材價格繼續(xù)弱勢走低,市場成交較差。截至本周五,陜西地區(qū)主要市場主導(dǎo)鋼廠報價唐山瑞隆16#槽鋼均價為4255元/噸,與上周相比下跌40元/噸;300*300*10*15Q235H型鋼均價為4080元/噸,與上周相比下跌60元/噸。本周以來,受外圍期貨以及鋼坯價格大幅跳水影響,唐山地區(qū)型材鋼廠以及鞍山寶得等鋼廠價格也紛紛下調(diào),影響的現(xiàn)貨市場價格也跟隨走低。隨著價格走低,終端客戶觀望情緒更加濃厚,商家出貨量下降。面對持續(xù)走低市場行情,加之下游市場需求低迷,本地市場商家均是減少庫存,采取鋼廠直發(fā)模式。資源方面,近期主導(dǎo)鋼廠到貨較少,僅是日照以及唐山地區(qū)少量資源到貨,市場庫存維持低位,約在2萬噸。綜合來看,預(yù)計短期內(nèi),陜西市場大中型材價格繼續(xù)呈現(xiàn)弱勢震蕩態(tài)勢。

【主流市場庫存數(shù)據(jù)】

表2:陜西市場主要品種庫存匯總

本周陜西主要市場各品種庫存小幅下降,具體情況如下:

建材方面:本地市場建筑鋼材庫存44.01萬噸,較上周相比降1.98萬噸。其中螺紋鋼庫存36.09萬噸,相比上周降1.15萬噸;盤線庫存7.92萬噸,相比上周降0.83萬噸。庫存方面,本周需求小幅回升使得庫房資源流動性增強(qiáng),疊加貿(mào)易商入庫積極性不高,陜西區(qū)域建筑鋼材社會庫存小幅下降。

板材方面:本地市場板材庫存8.46萬噸,較上周相比降0.15萬噸;其中熱軋卷板庫存4.55萬噸,相比上周降0.36萬噸;中厚板庫存為3.91萬噸,相比上周增0.21萬噸。本周下游需求暫無明顯改善,出貨情況一般,市場庫存微降。

【主流市場調(diào)價數(shù)據(jù)】

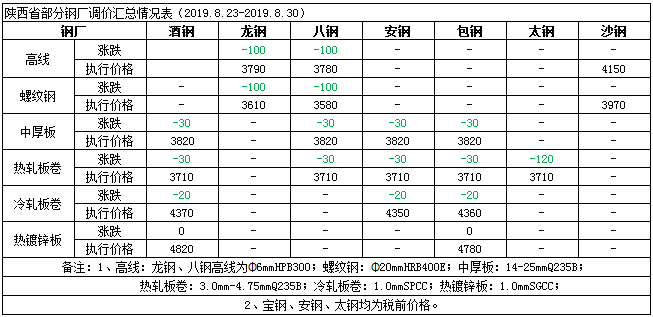

表3:陜西省部分鋼廠調(diào)價表

綜合來看,本周陜西區(qū)域五大品種價格延續(xù)弱勢下跌,其中建材跌幅達(dá)100元/噸,板卷價格小幅下調(diào)20-30元/噸,市場成交一般。多數(shù)商戶認(rèn)為,本周各大品種庫存延續(xù)小幅下降,市場信心稍有提振,疊加資源成本普遍偏高,商家降價銷售意愿不強(qiáng),不過需求暫無明顯放量,預(yù)計下周陜西區(qū)域各大品種現(xiàn)貨價格或盤整運(yùn)行。

您有合作意向?即刻聯(lián)系我們吧!

聯(lián)系我們

地址:浙江省?紹興市越東南路328號

聯(lián)系電話:0575-88011160

微信號:shaoxinggang

商務(wù)QQ:2354965687

Email:2354965687@qq.com